Qlobal ərzaq qiymətləri 5 aydır fasiləsiz düşməkdə davam edir

.jpg)

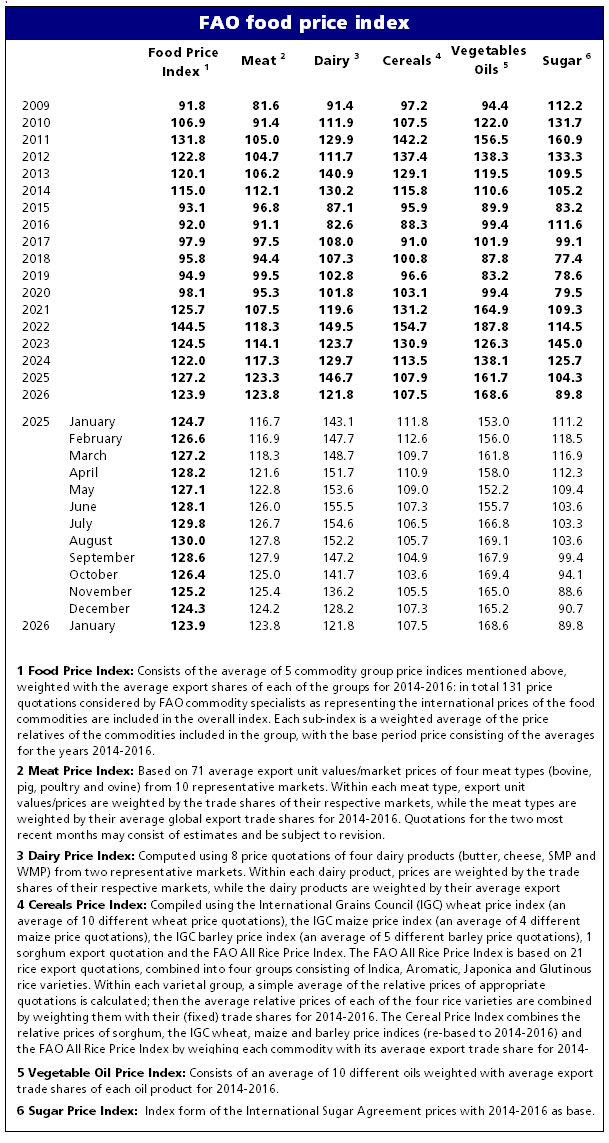

Birləşmiş Millətlər Təşkilatının Kənd Təsərrüfatı Təşkilatının (FAO-nun) Ərzaq Qiymətləri İndeksi 2026-cı ilin yanvarında süd məhsulları, ət və şəkər qiymətlərinin azalması səbəbindən ardıcıl beşinci ay düşübə

Marja xəbər verir ki, FAO Ərzaq Qiymətləri İndeksi (FFPI - FAO Food Price Index) 2026-cı ilin yanvar ayında orta hesabla 123,9 bənd təşkil edib ki, bu da dekabr ayı ilə müqayisədə 0,5 bənd (0,4 faiz) azdır. Süd məhsulları, ət və şəkər üzrə qiymət indekslərində azalma taxıl və bitki yağları üzrə artımları üstələyərək indeksin ardıcıl beşinci aylıq azalmasını təmin edib. FFPI bir il əvvəlki səviyyəsindən 0,8 bənd (0,6 faiz), 2022-ci ilin mart ayında qeydə alınmış pik göstəricidən isə 36,4 bənd (22,7 faiz) aşağı olub.

FAO Taxıl Qiymətləri İndeksi yanvar ayında orta hesabla 107,5 bənd olub ki, bu da dekabr ayı ilə müqayisədə cüzi olaraq 0,2 bənd (0,2 faiz) artım göstərsə də, bir il əvvəlki səviyyəsindən 4,4 bənd (3,9 faiz) aşağı qalıb. Yanvar ayında dünya buğda qiymətləri ümumilikdə sabit qalıb və dekabr ayı ilə müqayisədə cəmi 0,4 faiz azalıb. Avstraliya və Kanadanın güclü ixrac satışları, eləcə də Rusiya Federasiyası və Amerika Birləşmiş Ştatlarında qış yuxusunda olan əkinlərə təsir edən hava şəraiti ilə bağlı narahatlıqlar qiymətlərə yüksəldici təsir göstərsə də, ümumi rahat qlobal təklif vəziyyəti bu təsiri balanslaşdırıb. Argentina və Avstraliyada yaxşı məhsul gözləntiləri, həmçinin yüksək qlobal ehtiyat səviyyələri qiymətlərə aşağı təzyiq göstərməyə davam edib. Beynəlxalq qarğıdalı qiymətləri də azalma trendini davam etdirərək dekabr ayı ilə müqayisədə 0,2 faiz ucuzlaşıb. Argentina və Braziliyada əkin şəraiti ilə bağlı hava narahatlıqları, eləcə də ABŞ-da bioetanola güclü tələbat müəyyən qiymət dəstəyi versə də, geniş qlobal təklifin yaratdığı mənfi bazar əhval-ruhiyyəsini kompensasiya edə bilməyib. Digər yemlik taxıllar arasında dünya arpa qiymətləri Argentinadan tədarükə güclü tələbat nəticəsində cüzi artım göstərib, sorqo qiymətləri isə buğda bazarındakı hərəkətləri təkrarlayaraq bir qədər azalıb. Əksinə, FAO-nun Ümumi Düyü Qiymətləri İndeksi 2026-cı ilin yanvarında 1,8 faiz artaraq xüsusilə ətirli düyü növlərinə güclü tələbatı əks etdirib.

FAO Bitki Yağları Qiymətləri İndeksi yanvar ayında orta hesabla 168,6 bənd olub ki, bu da dekabr ayı ilə müqayisədə 3,4 bənd (2,1 faiz) artım deməkdir və bir il əvvəlki səviyyəsindən 10,2 faiz yüksəkdir. Artım palma, soya və günəbaxan yağlarının dünya qiymətlərinin yüksəlməsi ilə bağlı olub və bu artım raps yağının ucuzlaşmasını üstələyib. Beynəlxalq palma yağı qiymətləri Cənub-Şərqi Asiyada mövsümi istehsal azalması və qiymət rəqabətinin yaxşılaşması səbəbindən güclü qlobal idxal tələbi fonunda ardıcıl ikinci ay yüksəlib. Eyni zamanda, dünya soya yağı qiymətləri Cənubi Amerikada ixrac imkanlarının məhdudlaşması və ABŞ-da bioyanacaq sektorundan güclü tələbat gözləntiləri səbəbindən bərpa olunub. Günəbaxan yağı üzrə qlobal qiymətlər 2025-ci ilin sonlarında iki ay ardıcıl azaldıqdan sonra Qara dəniz regionunda təklif sıxlığı və fermerlərin satışlarının məhdud qalması səbəbindən yenidən artıb. Əksinə, raps yağı qiymətləri Avropa İttifaqında son böyük idxal tədarükləri nəticəsində kifayət qədər mövcudluq səbəbindən bir qədər azalıb.

FAO Ət Qiymətləri İndeksi yanvar ayında orta hesabla 123,8 bənd olub ki, bu da dekabr ayı ilə müqayisədə 0,5 bənd (0,4 faiz) azalma deməkdir, lakin bir il əvvəlki səviyyədən 7,1 bənd (6,1 faiz) yüksək olaraq qalır. Azalma əsasən beynəlxalq donuz əti qiymətlərinin enməsi ilə bağlı olub, mal və qoyun əti qiymətləri isə ümumilikdə sabit qalıb. Əksinə, dünya quş əti qiymətləri artıb. Donuz əti qiymətləri əsasən Avropa İttifaqında zəif beynəlxalq tələbat və bol təklif səbəbindən ucuzlaşıb; bu, həmçinin ilin sonu bayramları dövründə kəsim müəssisələrinin müvəqqəti bağlanması nəticəsində yaranmış yığılıb qalmış ehtiyatların satışa çıxarılması ilə əlaqədar olub. Təklif nisbətən məhdud olsa da, qoyun əti qiymətləri mövsümi tələbatın ilin sonundakı yüksək alışlardan sonra zəifləməsi səbəbindən sabit qalıb. Mal əti qiymətləri də ABŞ-ın rüsumdan azad kvotasının tez tükənməsi və sonradan kvotadan kənar 26,4 faiz rüsumun tətbiqi nəticəsində Braziliyanın ixrac istiqamətlərinin dəyişməsi fonunda ümumilikdə sabit olub. Tədarüklər getdikcə Çinə yönləndirilib, burada idxalçılar elan olunmuş qoruyucu mal əti kvotasından əvvəl həcmləri təmin etmək üçün alışları sürətləndiriblər və bu, Braziliya qiymətlərinə potensial azaldıcı təzyiqi balanslaşdırıb. Eyni zamanda, quş əti qiymətləri əsasən Braziliyada güclü beynəlxalq tələbat səbəbindən yüksəlib.

FAO Süd Məhsulları Qiymətləri İndeksi yanvar ayında orta hesabla 121,8 bənd olub, dekabr ayı ilə müqayisədə 6,4 bənd (5,0 faiz) azalıb və bir il əvvəlki səviyyədən 21,3 bənd (14,9 faiz) aşağıdır. Bu, indeksin ardıcıl yeddinci aylıq azalması olub və əsasən pendir və kərə yağı üzrə dünya qiymətlərinin enməsi ilə bağlıdır; bu azalma süd tozları üzrə qiymət artımlarını üstələyib. Beynəlxalq pendir qiymətləri yanvar ayında ən kəskin azalma qeydə alıb və bu, qlobal rəqabətin güclənməsi ilə bağlı olub. Avropa və ABŞ-da bol təklif qiymətlərə aşağı təzyiq göstərərək Yeni Zelandiyada daha möhkəm qiymətləri üstələyib. Dünya kərə yağı qiymətləri də mövsümi olaraq süd yağının daha çox mövcudluğu, Avropada yığılmış ehtiyatlar və digər əsas istehsalçı regionlardan geniş ixrac təklifi səbəbindən azalmağa davam edib. Əksinə, süd tozları üzrə dünya qiymətləri möhkəmlənib; xüsusilə yağsız süd tozu bir neçə ay davam edən enişdən sonra, əsasən Yaxın Şərq, Şimali Afrika və Asiyanın bəzi hissələrindən qiymətə həssas idxal tələbatının yenilənməsi ilə daha nəzərəçarpan artım göstərib. Tam süd tozu qiymətləri isə tələbatın tarixi səviyyələrdən aşağı qalması səbəbindən yalnız cüzi artıb.

FAO Şəkər Qiymətləri İndeksi yanvar ayında orta hesabla 89,8 bənd olub ki, bu da dekabr ayı ilə müqayisədə 0,9 bənd (1,0 faiz), bir il əvvəlki səviyyədən isə 21,4 bənd (19,2 faiz) azdır. Azalma cari mövsümdə qlobal şəkər təklifinin artacağı gözləntiləri ilə bağlı olub və bu, əsasən Hindistanda istehsalın əhəmiyyətli bərpası və Taylandda əlverişli perspektivlərlə dəstəklənir. Bundan əlavə, şəkər qamışının şəkər istehsalına yönəldilən payının azalmasına baxmayaraq, Braziliyada 2025/26 mövsümü üzrə ümumi müsbət istehsal perspektivi qlobal təklif gözləntilərini gücləndirərək dünya şəkər qiymətlərinə aşağı təzyiqi artırıb.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 1 ay sonra

- 2 həftə sonra

- 3 gün sonra

-

-

2 gün sonra

Yay mövsümü üçün iş: Supermarketlər şəbəkəsi işə qəbul elan etdi

- 11 saat əvvəl

- 15 saat əvvəl

- 15 saat əvvəl

- 16 saat əvvəl

-

16 saat əvvəl

"Bakı Ağ Şəhər"də yeni iri məhəllənin inşası ilə bağlı mühüm müqavilə imzalandı

-

16 saat əvvəl

"Kred Aqro" BOKT 2025 ci ilin yekunları üzrə hesabat təqdim etdi

-

17 saat əvvəl

"Sizin Lombard"ın istiqrazlarına 52 investor 52 sifariş təqdim edib

-

17 saat əvvəl

PMD Group və Chapman Taylor ağıllı şəhər yanaşmalarını müzakirə edib

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 22 GÜN

.jpg)

Bank sərfəli şərtlərlə əmanət qəbuluna davam edir

Bakı Ağ Şəhərdə torpaq sürüşməsi

Bank of Baku-dan ölkəxarici pul köçürmələrinə ENDİRİM

"Kred Aqro" BOKT 2025 ci ilin yekunları üzrə hesabat təqdim etdi

Ən çox oxunanlar

"Sizin Lombard"ın istiqrazlarına 52 investor 52 sifariş təqdim edib

PMD Group və Chapman Taylor ağıllı şəhər yanaşmalarını müzakirə edib

"Təzə Bazar"ın gələcək konsepti təqdim olundu

Bazarın əsas yükü həyat və icbari avtomobil sığortasındadır

İcbari sığortalarda ödəniş/yığım nisbəti daha yüksəkdir

Tibbi sığorta şəxsi sığorta üzrə əsas istiqamət olub

Əmlak sığortasında yığımlar yüksək, ödəniş nisbəti aşağıdır

“AS Group” WUF13-də iştirak edib

Qeyri-həyat könüllü sığortalarında ödəniş yükü daha aşağıdır

SON XƏBƏRLƏR

- 1 ay sonra

- 2 həftə sonra

- 3 gün sonra

-

-

2 gün sonra

Yay mövsümü üçün iş: Supermarketlər şəbəkəsi işə qəbul elan etdi

- 11 saat əvvəl

- 15 saat əvvəl

- 15 saat əvvəl

- 16 saat əvvəl

-

16 saat əvvəl

"Bakı Ağ Şəhər"də yeni iri məhəllənin inşası ilə bağlı mühüm müqavilə imzalandı

-

16 saat əvvəl

"Kred Aqro" BOKT 2025 ci ilin yekunları üzrə hesabat təqdim etdi

-

17 saat əvvəl

"Sizin Lombard"ın istiqrazlarına 52 investor 52 sifariş təqdim edib

-

17 saat əvvəl

PMD Group və Chapman Taylor ağıllı şəhər yanaşmalarını müzakirə edib